個人事業主の退職金がわりになる、と言われている「 小規模企業共済 」。ご存知ですか。

小規模企業共済 って何?

掛金は毎月1,000円〜70,000円まで。個人事業をやめたときには、それを一括(または分割)で受け取れます。毎月の掛金は、全額が所得控除にすることができるので、確定申告をするときに、節税効果がある!!というやつです。

でも、デメリットとしては、「20年未満だと元本割れする」という話を鵜呑みにしていたのです。

毎年3月、確定申告をするために青色申告会に行くたびに、「小規模企業共済」のチラシを配られましたが、スルーしてきました。

「フリーランスの仕事術」みたいな本を読むたびに、「小規模企業共済は入るべき」という文章を読みましたが、私には関係ない、と思っていました。

なぜなら、、、

「20年後なんて、どーなるかわからないじゃない!? やっぱり就職しよう、と思うかもしれないし。20年間も払い続ける自信がないから、掛金を下回るようなものには手を出さない」

・・・って思ってたんです。

そんなこんなでフリーランスになって17年がすぎ、この10月から18年目になります。

ああ、もうすぐ20年。入っておけばよかったなあ、小規模企業共済。

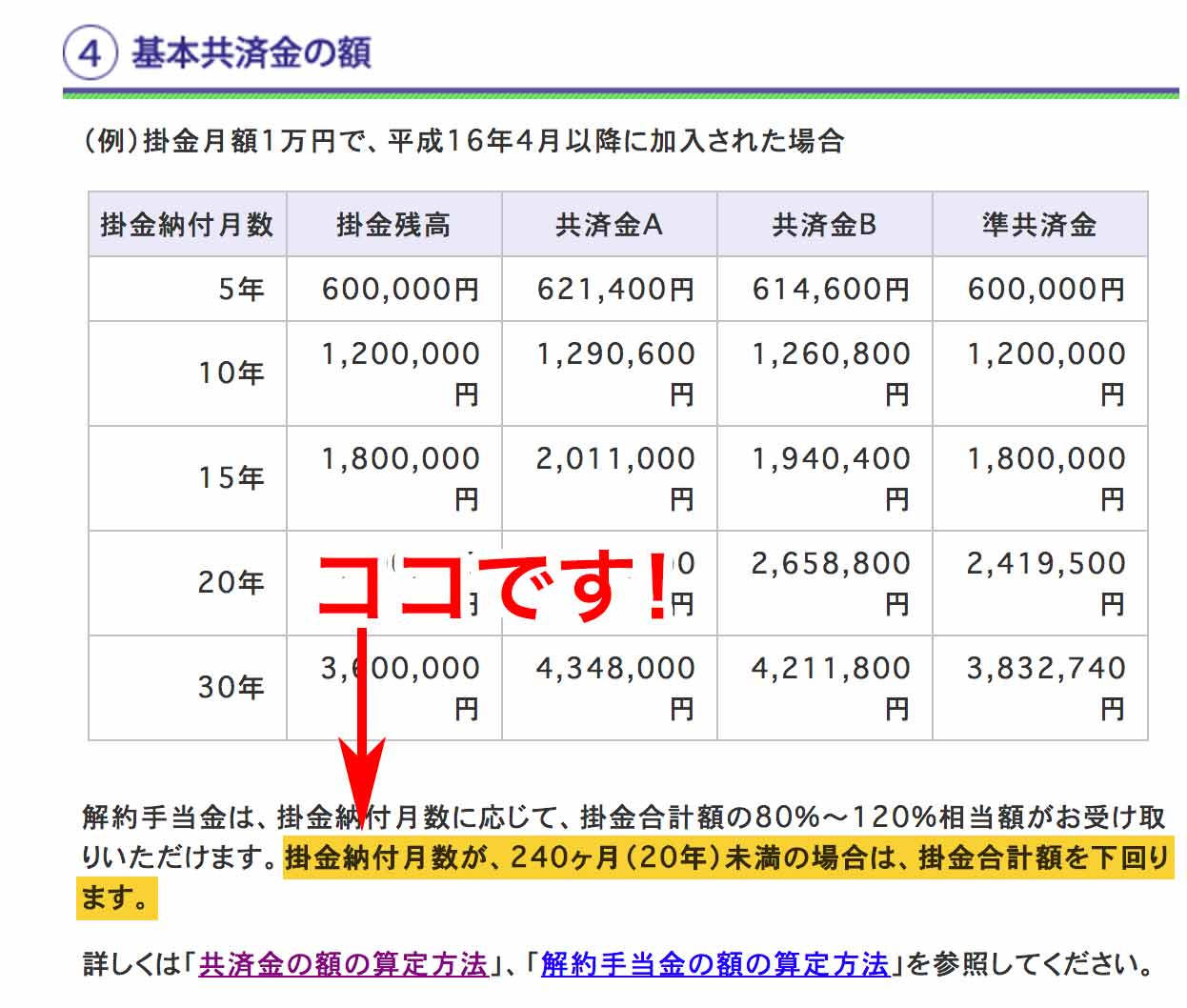

公式のサイト(独立行政法人中小企業基盤整備機構)には、こんな風に書いてあります。

掛金納付月数が、240ヶ月(20年)未満の場合は、掛金合計額を下回ります。

独立行政法人中小企業基盤整備機構のサイトより引用

でもこれ、表をよーく見ると、受取金額は5年でも元本割れしてないんですよね。

あれ?おかしいな、、、なーんて思って、初めてちゃんと調べてみました。

すると・・・

20年未満の掛金でも、元本割れしない

ということにやっと気づきました。

私、これからあと何年Web制作の仕事をしていけるかなぁ、とか考えつつ、シミュレーションしてみたのですね。

そしたら、いくら計算しても全然元本割れしない。

その理由は、、、

共済金等を受け取れるのは、以下の4パターン

個人事業主が、今までかけてきた共済金を受け取るパターンとしては、以下の4つが挙げられます。

| 共済金等の種類 | 請求事由 |

|---|---|

| 共済金A |

|

| 共済金B |

|

| 準共済金 |

|

| 解約手当金 | 任意解約

|

詳しくは、中小機構のサイトをご覧ください。

「共済金A」「共済金B」「準共済金」「解約手当金」の4パターンの中で、

20年未満だと元本割れする、というのは、この中でも「解約手当金」として任意解約した場合のみ、らしいのです。

「フリーランスやめて就職しよう」」という時には、個人事業を廃業するわけですから、たとえ加入期間が5年でも、「共済金A」として受け取ることができ、元本割れせずに利息付きで退職金として返ってきます。

病気になって廃業せざるを得ないとか、万が一私自身が亡くなった時には、配偶者を受取人とすることもできるし、銀行の普通預金に入れておくよりは、よっぽどよさそうです。

節税対策として使うだけでも効果あり

たとえば、毎月の掛金が満額の70,000円で課税所得金額が500万の場合、所得税や住民税の節税額は1年で255,600円になります。

とはいえ、フリーランスの売り上げは、その時によって上下するもの。

もし仮に、今年は売り上げが少なくて、毎月7万円も掛金を払うのは難しい、、、という年があれば、月々の掛金を1,000円まで下げることができます。

このあたりの手続きが、煩雑でないといいのですが、、、どうなんでしょうかねー。

なんでこんな勘違いをしたのかというと、「国民年金は25年加入しないと支払ってもらえない」という情報が強くすりこまれていたからですね。たぶん。

そんな国民年金も、最近の税改正で10年加入で支払ってもらえる、という風に変わったらしいです(最近知りました)。

とりあえず、自分の間違いに気づいてブログを書きはじめてしまったのですが、今更ながら、まずは小規模企業共済に加入することにします!!

そして、細く長く、この仕事を続けて行くぞー!おー!